الاقتصاد السعودي

التقرير الربعي الأول لعام 2025

تقرير من أرقام ماكرو

تحليل احترافي بشري مدعوم بأدوات تحليل البيانات المتقدمة

صادر عن

ملخص تنفيذي

ظل الاقتصاد السعودي قويا في الربع الأول من عام 2025 رغم التحديات الخارجية المتزايدة، حيث نما الناتج المحلي الإجمالي الحقيقي بنسبة 2.7% على أساس سنوي، مدفوعًا بتوسع قوي للقطاع غير النفطي (+4.2% على أساس سنوي) وزيادة الإنفاق الاستهلاكي، وعلى الرغم من انكماش الناتج المحلي الإجمالي النفطي قبل اندلاع الصراع بين إسرائيل وإيران في 13 يونيو.

تواصل المملكة تحقيق تقدم ملحوظ في تنويع الاقتصاد، حيث تجاوزت الأنشطة غير النفطية نصف الناتج المحلي الإجمالي، بفضل مشاريع رؤية 2030 الضخمة، ونمو السياحة، والتحول الرقمي. كما شهد سوق العمل تحسنًا، إذ انخفض معدل البطالة العام إلى 3.5%، في حين سجل معدل البطالة بين السعوديين انخفاضاً إلى مستوى غير مسبوق بلغ 6.3% بنهاية الربع الأول.

ومع ذلك، ظهرت تحديات مالية، حيث اتسع عجز الميزانية في الربع الأول من عام 2025 إلى 58.7 مليار ريال سعودي، بسبب تراجع الإيرادات النفطية بنسبة 18% على أساس سنوي، وزيادة الإنفاق على البرامج الاجتماعية والمشاريع الضخمة.

وحققت الصادرات غير النفطية أداءً جيدًا، إذ ارتفعت بنسبة 13.4% على أساس سنوي في الربع الأول من عام 2025، إلا أن إجمالي الصادرات انخفض بنسبة 3.2%، نتيجة تراجع الصادرات النفطية بنسبة 8.4%، مما قلل من مساهمة النفط في إجمالي الصادرات إلى 71.8% (مقارنة بـ 75.9% في الربع الأول من عام 2024).

في الوقت نفسه، ارتفعت الواردات بنسبة 7.3%، مما أدى إلى تضييق الفائض التجاري بحلول مارس 2025.

ومن المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 3.6% في عام 2025، بقيادة القطاع غير النفطي. وباتت الأنشطة غير النفطية تشكل الآن 53.2% من إجمالي الناتج المحلي الإجمالي، مما يعكس التقدم المستمر في جهود تنويع الاقتصاد.

كان نمو القطاع غير النفطي في الربع الأول من عام 2025 مدفوعًا بنشاط قوي في الإنفاق الاستهلاكي – حيث بلغ الإنفاق الاستهلاكي في مارس 2025 مستوى قياسيًا قدره 148 مليار ريال سعودي، بزيادة 17% على أساس سنوي، بينما ارتفعت المعاملات عبر نقاط البيع في المتاجر بنسبة 10% على أساس سنوي، وقفزت التجارة الإلكترونية بنسبة 73.4%، مما يعكس زخمًا قويًا في الاستهلاك الخاص ونمو قطاع التجزئة.

وتظل التوقعات متفائلة بحذر، حيث يواصل تنويع الاقتصاد ضمن رؤية 2030 تحقيق تقدم ملموس، لكن الحفاظ على الزخم سيتطلب إدارة مالية حكيمة، في ضوء عجز الموازنة المتزايد، وتسريع نمو القطاع الخاص، ومواصلة التقدم في الصادرات غير النفطية، وخلق المزيد من فرص العمل.

ونما الناتج المحلي الإجمالي الحقيقي بنسبة 2.7% على أساس سنوي في الربع الأول من عام 2025، ولكن بوتيرة متباطئة مقارنة بالقفزة الكبيرة التي حققها في الربع الرابع من عام 2024 والتي بلغت %4.48.

جاء هذا التباطؤ بشكل رئيسي نتيجة انكماش الناتج المحلي الإجمالي النفطي بنسبة -1.4% على أساس سنوي، مما يعكس تأثير انخفاض أسعار النفط قبل اندلاع الحرب بين إسرائيل وإيران. في المقابل، استمر الناتج المحلي الإجمالي غير النفطي في النمو بنسبة 4.2% على أساس سنوي، رغم تباطئه مقارنة بنمو 4.7% في الربع الرابع من عام 2024.

سجل القطاع الصناعي نموًا معتدلًا لكنه متقلب خلال الربع الأول من عام 2025، حيث ارتفع الإنتاج الصناعي بنسبة 1.3% على أساس سنوي في يناير، ثم تراجع بنسبة 0.2% في فبراير نتيجة ضعف الإنتاج النفطي.

أما في مارس، فقد قفز الإنتاج الصناعي بنسبة 5.1% على أساس سنوي، بسبب أداء قوي في قطاع الكيميائيات (+14.3% على أساس سنوي) والمنتجات الغذائية (+6.9% على أساس سنوي).

يعكس هذا النمط الأهمية المتزايدة للقطاع الصناعي في الناتج المحلي الإجمالي غير النفطي، لكنه في الوقت نفسه يبقى عرضة لتقلبات الطلب العالمي ومخاطر سلاسل التوريد.

من المتوقع أن ينمو الناتج المحلي الإجمالي السعودي بنسبة 3.6% في عام 2025، مع توسع القطاعات غير النفطية بنسبة 4.5%، بينما من المتوقع أن ينمو الناتج المحلي الإجمالي النفطي بنسبة 2.7%، حيث يُتوقع أن يبلغ متوسط إنتاج النفط الخام السعودي 9.2 مليون برميل يوميًا خلال السنة المالية 2025 (قبل بدء الحرب بين إيران وإسرائيل).

كانت أسعار النفط متوقعة عند متوسط 68.69 دولارًا للبرميل في عام 2025 (وفقًا لتقديراتنا)، ولكن مع اندلاع الحرب بين إيران وإسرائيل، ارتفع سعر خام برنت، المعيار العالمي، بنسبة 8% في 13 يونيو إلى 74 دولارًا للبرميل. وإذا شنت إسرائيل هجمات على المنشآت النفطية الرئيسية في إيران، فقد يصل السعر إلى 90 دولارًا للبرميل، حيث قد يخسر العالم حوالي 1.7 مليون برميل يوميًا من إنتاج إيران، فضلا عن تهديد إيران بغلق مضيق هرمز الحيوي.

أما القطاع الخاص، فيظل النمو فيه ثابتا ومبشرا، كما يظهر في مؤشر مديري المشتريات (الذي يعتمد على مسح شهري لآراء مديري المشتريات في قطاعات التصنيع والخدمات). وبلغ المؤشر 58.1 نقطة في مارس 2025، وهو ما يعني نموا اقتصاديا مستمرا نظرا لأنه أعلى من 50 نقطة.

ولضمان استمرار النمو، سيكون من الضروري تسريع تطوير القطاعات ذات التأثير العالي مثل اللوجستيات والسياحة، بالإضافة إلى معالجة الفجوات المستمرة في مهارات سوق العمل لضمان توزيع فوائد تنويع الاقتصاد بشكل واسع وسط التحديات العالمية.

واجه القطاع المالي في السعودية ضغوطًا متزايدة في أوائل عام 2025، حيث انخفضت أسعار النفط إلى أدنى مستوى لها منذ أربع سنوات، بمتوسط أقل من 70 دولارًا للبرميل في نهاية مايو 2025 – أي أقل بكثير من مستوى التعادل المالي المقدر من قبل صندوق النقد الدولي والذي يتجاوز 90 دولارًا للبرميل. (وذلك قبل اندلاع الحرب بين إسرائيل وإيران).

في الربع الأول من عام 2025، سجلت المملكة عجزًا في الميزانية بلغ 58.7 مليار ريال سعودي (15.6 مليار دولار)، وهو أكبر عجز ربع سنوي منذ عام 2021، حيث تراجعت الإيرادات الإجمالية بنسبة 10% على أساس سنوي إلى 263.6 مليار ريال سعودي، نتيجة انخفاض الإيرادات النفطية بنسبة 18% على أساس سنوي إلى 149.8 مليار ريال سعودي.

شكلت الإيرادات النفطية 56% فقط من إجمالي إيرادات الحكومة في الربع الأول من عام 2025، منخفضة عن 62% في العام السابق، مما يعكس حساسية التوازنات المالية لتقلبات السوق العالمية للنفط.

العجز المتوقع في الميزانية لعام 2025 يبلغ 101 مليار ريال سعودي، مقارنة بعجز فعلي قدره 115.63 مليار ريال سعودي في عام 2024 و80.95 مليار ريال سعودي في عام 2023.

على النقيض من ذلك، استمرت الإيرادات غير النفطية في النمو بشكل معتدل، حيث ارتفعت بنسبة 2% على أساس سنوي إلى 114 مليار ريال سعودي، وكانت الضرائب على السلع والخدمات هي المساهم الرئيسي. ومع ذلك، لم يكن هذا النمو كافيًا لتعويض تراجع الإيرادات النفطية.

وارتفع إجمالي الإنفاق الحكومي بنسبة 5.0% على أساس سنوي إلى 322.3 مليار ريال سعودي، مما يعكس الاستمرار في الاستثمار في مشاريع رؤية 2030 وزيادة الإنفاق على الدعم الاجتماعي، خاصةً الالتزامات المالية والحوافز المقدمة لموظفي القطاع العام.

إذا ظلت أسعار النفط منخفضة خلال الأشهر القادمة (رغم الارتفاع الأولي عقب اندلاع الحرب بين إيران وإسرائيل)، فقد يتسع العجز المالي ليصل إلى 5% من الناتج المحلي الإجمالي.

يواجه القطاع المالي في السعودية تحديات كبيرة في عام 2025، حيث يُتوقع أن يتسع العجز المالي إلى 4.3% من الناتج المحلي الإجمالي (188.77 مليار ريال سعودي)، متجاوزًا التقديرات الرسمية للحكومة البالغة 2.3%. يُعزى هذا الفارق الواسع إلى تراجع الإيرادات النفطية، واستمرار تجاوز النفقات الرأسمالية على المشاريع الضخمة، والتحديات المحتملة للإيرادات النفطية إذا عادت أسعار النفط إلى أقل من 70 دولارًا للبرميل.

من المتوقع أن يرتفع الدين العام إلى 29.9% من الناتج المحلي الإجمالي وفقًا للتقديرات الرسمية.

وتلجأ الحكومة بشكل متزايد إلى الاستدانة لتمويل العجز، حيث بلغ إجمالي الدين العام السعودي حتى مارس 2025 حوالي 1,328.8 تريليون ريال سعودي (354.3 مليار دولار)، موزعًا كما يلي:

الدين الخارجي

141.8 مليار دولار

مليار ريال

531.7

مليار ريال

231.6 مليار دولار

الدين المحلي

797.1

موزعًا كما يلي:

354.3 مليار دولار

تريليون ريال

1,328.8

حتى مارس 2025 حوالي

إجمالي الدين العام السعودي

رغم هذه الضغوط، تظل الاحتياطات المالية للسعودية قوية، حيث بلغت الأصول الاحتياطية الرسمية 454.29 مليار دولار أمريكي في مارس 2025 – وهو أعلى مستوى في ستة أشهر لكنه أقل قليلاً من سبتمبر 2024. كما أن التصنيفات الائتمانية القوية للمملكة توفر مساحة لمزيد من الاقتراض إذا لزم الأمر.

ومع ذلك، فإن وتيرة وجودة الإصلاحات المالية، إلى جانب القدرة على تنويع مصادر الإيرادات وضبط الإنفاق، ستكون عوامل حاسمة في استقرار الأوضاع المالية وضمان استمرار التحول الاقتصادي في مواجهة تقلبات سوق النفط العالمية وعدم اليقين الاقتصادي الدولي.

أداء القطاع المالي

تريليون ريال

354.3 مليار دولار

1,328.8

موزعًا كما يلي:

إجمالي الدين العام السعودي

حتى مارس 2025 حوالي

ملخص تنفيذي

ظل الاقتصاد السعودي قويا في الربع الأول من عام 2025 رغم التحديات الخارجية المتزايدة، حيث نما الناتج المحلي الإجمالي الحقيقي بنسبة 2.7% على أساس سنوي، مدفوعًا بتوسع قوي للقطاع غير النفطي (+4.2% على أساس سنوي) وزيادة الإنفاق الاستهلاكي، وعلى الرغم من انكماش الناتج المحلي الإجمالي النفطي قبل اندلاع الصراع بين إسرائيل وإيران في 13 يونيو.

تواصل المملكة تحقيق تقدم ملحوظ في تنويع الاقتصاد، حيث تجاوزت الأنشطة غير النفطية نصف الناتج المحلي الإجمالي، بفضل مشاريع رؤية 2030 الضخمة، ونمو السياحة، والتحول الرقمي. كما شهد سوق العمل تحسنًا، إذ انخفض معدل البطالة العام إلى 3.5%، في حين بلغت نسبة البطالة بين السعوديين 7.0% بنهاية الربع الرابع من عام 2024.

ومع ذلك، ظهرت تحديات مالية، حيث اتسع عجز الميزانية في الربع الأول من عام 2025 إلى 58.7 مليار ريال سعودي، بسبب تراجع الإيرادات النفطية بنسبة 18% على أساس سنوي، وزيادة الإنفاق على البرامج الاجتماعية والمشاريع الضخمة.

وحققت الصادرات غير النفطية أداءً جيدًا، إذ ارتفعت بنسبة 13.4% على أساس سنوي في الربع الأول من عام 2025، إلا أن إجمالي الصادرات انخفض بنسبة 3.2%، نتيجة تراجع الصادرات النفطية بنسبة 8.4%، مما قلل من مساهمة النفط في إجمالي الصادرات إلى 71.8% (مقارنة بـ 75.9% في الربع الأول من عام 2024).

في الوقت نفسه، ارتفعت الواردات بنسبة 7.3%، مما أدى إلى تضييق الفائض التجاري بحلول مارس 2025.

ومن المتوقع أن ينمو الناتج المحلي الإجمالي بنسبة 3.6% في عام 2025، بقيادة القطاع غير النفطي. وباتت الأنشطة غير النفطية تشكل الآن 53.2% من إجمالي الناتج المحلي الإجمالي، مما يعكس التقدم المستمر في جهود تنويع الاقتصاد.

كان نمو القطاع غير النفطي في الربع الأول من عام 2025 مدفوعًا بنشاط قوي في الإنفاق الاستهلاكي – حيث بلغ الإنفاق الاستهلاكي في مارس 2025 مستوى قياسيًا قدره 148 مليار ريال سعودي، بزيادة 17% على أساس سنوي، بينما ارتفعت المعاملات عبر نقاط البيع في المتاجر بنسبة 10% على أساس سنوي، وقفزت التجارة الإلكترونية بنسبة 73.4%، مما يعكس زخمًا قويًا في الاستهلاك الخاص ونمو قطاع التجزئة.

وتظل التوقعات متفائلة بحذر، حيث يواصل تنويع الاقتصاد ضمن رؤية 2030 تحقيق تقدم ملموس، لكن الحفاظ على الزخم سيتطلب إدارة مالية حكيمة، في ضوء عجز الموازنة المتزايد، وتسريع نمو القطاع الخاص، ومواصلة التقدم في الصادرات غير النفطية، وخلق المزيد من فرص العمل.

ونما الناتج المحلي الإجمالي الحقيقي بنسبة 2.7% على أساس سنوي في الربع الأول من عام 2025، ولكن بوتيرة متباطئة مقارنة بالقفزة الكبيرة التي حققها في الربع الرابع من عام 2024 والتي بلغت %4.48.

جاء هذا التباطؤ بشكل رئيسي نتيجة انكماش الناتج المحلي الإجمالي النفطي بنسبة -1.4% على أساس سنوي، مما يعكس تأثير انخفاض أسعار النفط قبل اندلاع الحرب بين إسرائيل وإيران. في المقابل، استمر الناتج المحلي الإجمالي غير النفطي في النمو بنسبة 4.2% على أساس سنوي، رغم تباطئه مقارنة بنمو 4.7% في الربع الرابع من عام 2024.

سجل القطاع الصناعي نموًا معتدلًا لكنه متقلب خلال الربع الأول من عام 2025، حيث ارتفع الإنتاج الصناعي بنسبة 1.3% على أساس سنوي في يناير، ثم تراجع بنسبة 0.2% في فبراير نتيجة ضعف الإنتاج النفطي.

أما في مارس، فقد قفز الإنتاج الصناعي بنسبة 5.1% على أساس سنوي، بسبب أداء قوي في قطاع الكيميائيات (+14.3% على أساس سنوي) والمنتجات الغذائية (+6.9% على أساس سنوي).

يعكس هذا النمط الأهمية المتزايدة للقطاع الصناعي في الناتج المحلي الإجمالي غير النفطي، لكنه في الوقت نفسه يبقى عرضة لتقلبات الطلب العالمي ومخاطر سلاسل التوريد.

من المتوقع أن ينمو الناتج المحلي الإجمالي السعودي بنسبة 3.6% في عام 2025، مع توسع القطاعات غير النفطية بنسبة 4.5%، بينما من المتوقع أن ينمو الناتج المحلي الإجمالي النفطي بنسبة 2.7%، حيث يُتوقع أن يبلغ متوسط إنتاج النفط الخام السعودي 9.2 مليون برميل يوميًا خلال السنة المالية 2025 (قبل بدء الحرب بين إيران وإسرائيل).

كانت أسعار النفط متوقعة عند متوسط 68.69 دولارًا للبرميل في عام 2025 (وفقًا لتقديراتنا)، ولكن مع اندلاع الحرب بين إيران وإسرائيل، ارتفع سعر خام برنت، المعيار العالمي، بنسبة 8% في 13 يونيو إلى 74 دولارًا للبرميل. وإذا شنت إسرائيل هجمات على المنشآت النفطية الرئيسية في إيران، فقد يصل السعر إلى 90 دولارًا للبرميل، حيث قد يخسر العالم حوالي 1.7 مليون برميل يوميًا من إنتاج إيران، فضلا عن تهديد إيران بغلق مضيق هرمز الحيوي.

أما القطاع الخاص، فيظل النمو فيه ثابتا ومبشرا، كما يظهر في مؤشر مديري المشتريات (الذي يعتمد على مسح شهري لآراء مديري المشتريات في قطاعات التصنيع والخدمات). وبلغ المؤشر 58.1 نقطة في مارس 2025، وهو ما يعني نموا اقتصاديا مستمرا نظرا لأنه أعلى من 50 نقطة.

ولضمان استمرار النمو، سيكون من الضروري تسريع تطوير القطاعات ذات التأثير العالي مثل اللوجستيات والسياحة، بالإضافة إلى معالجة الفجوات المستمرة في مهارات سوق العمل لضمان توزيع فوائد تنويع الاقتصاد بشكل واسع وسط التحديات العالمية.

أداء القطاع المالي

واجه القطاع المالي في السعودية ضغوطًا متزايدة في أوائل عام 2025، حيث انخفضت أسعار النفط إلى أدنى مستوى لها منذ أربع سنوات، بمتوسط أقل من 70 دولارًا للبرميل في نهاية مايو 2025 – أي أقل بكثير من مستوى التعادل المالي المقدر من قبل صندوق النقد الدولي والذي يتجاوز 90 دولارًا للبرميل. (وذلك قبل اندلاع الحرب بين إسرائيل وإيران).

في الربع الأول من عام 2025، سجلت المملكة عجزًا في الميزانية بلغ 58.7 مليار ريال سعودي (15.6 مليار دولار)، وهو أكبر عجز ربع سنوي منذ عام 2021، حيث تراجعت الإيرادات الإجمالية بنسبة 10% على أساس سنوي إلى 263.6 مليار ريال سعودي، نتيجة انخفاض الإيرادات النفطية بنسبة 18% على أساس سنوي إلى 149.8 مليار ريال سعودي.

شكلت الإيرادات النفطية 56% فقط من إجمالي إيرادات الحكومة في الربع الأول من عام 2025، منخفضة عن 62% في العام السابق، مما يعكس حساسية التوازنات المالية لتقلبات السوق العالمية للنفط.

العجز المتوقع في الميزانية لعام 2025 يبلغ 101 مليار ريال سعودي، مقارنة بعجز فعلي قدره 115.63 مليار ريال سعودي في عام 2024 و80.95 مليار ريال سعودي في عام 2023.

على النقيض من ذلك، استمرت الإيرادات غير النفطية في النمو بشكل معتدل، حيث ارتفعت بنسبة 2% على أساس سنوي إلى 114 مليار ريال سعودي، وكانت الضرائب على السلع والخدمات هي المساهم الرئيسي. ومع ذلك، لم يكن هذا النمو كافيًا لتعويض تراجع الإيرادات النفطية.

وارتفع إجمالي الإنفاق الحكومي بنسبة 5.0% على أساس سنوي إلى 322.3 مليار ريال سعودي، مما يعكس الاستمرار في الاستثمار في مشاريع رؤية 2030 وزيادة الإنفاق على الدعم الاجتماعي، خاصةً الالتزامات المالية والحوافز المقدمة لموظفي القطاع العام.

إذا ظلت أسعار النفط منخفضة خلال الأشهر القادمة (رغم الارتفاع الأولي عقب اندلاع الحرب بين إيران وإسرائيل)، فقد يتسع العجز المالي ليصل إلى 5% من الناتج المحلي الإجمالي.

يواجه القطاع المالي في السعودية تحديات كبيرة في عام 2025، حيث يُتوقع أن يتسع العجز المالي إلى 4.3% من الناتج المحلي الإجمالي (188.77 مليار ريال سعودي)، متجاوزًا التقديرات الرسمية للحكومة البالغة 2.3%.

يُعزى هذا الفارق الواسع إلى تراجع الإيرادات النفطية، واستمرار تجاوز النفقات الرأسمالية على المشاريع الضخمة، والتحديات المحتملة للإيرادات النفطية إذا عادت أسعار النفط إلى أقل من 70 دولارًا للبرميل.

من المتوقع أن يرتفع الدين العام إلى 29.9% من الناتج المحلي الإجمالي وفقًا للتقديرات الرسمية.

وتلجأ الحكومة بشكل متزايد إلى الاستدانة لتمويل العجز، حيث بلغ:

رغم هذه الضغوط، تظل الاحتياطات المالية للسعودية قوية، حيث بلغت الأصول الاحتياطية الرسمية 454.29 مليار دولار أمريكي في مارس 2025 – وهو أعلى مستوى في ستة أشهر لكنه أقل قليلاً من سبتمبر 2024. كما أن التصنيفات الائتمانية القوية للمملكة توفر مساحة لمزيد من الاقتراض إذا لزم الأمر.

ومع ذلك، فإن وتيرة وجودة الإصلاحات المالية، إلى جانب القدرة على تنويع مصادر الإيرادات وضبط الإنفاق، ستكون عوامل حاسمة في استقرار الأوضاع المالية وضمان استمرار التحول الاقتصادي في مواجهة تقلبات سوق النفط العالمية وعدم اليقين الاقتصادي الدولي.

الدين الخارجي

الدين المحلي

إجمالي الدين العام السعودي

حتى مارس 2025 حوالي

1,328.8

تريليون ريال

797.1

531.7

موزعًا كما يلي:

مليار ريال

مليار ريال

354.3 مليار دولار

141.8 مليار دولار

231.6 مليار دولار

أي ما يمثل 40% من إجمالي الدين

74.22

في توقعاتها السابقة.

دولار للبرميل

73

دولار للبرميل

مقارنة بـ

انخفاضًا من

65.85

دولار للبرميل

66

62

دولار للبرميل

دولار للبرميل

خفضت "إدارة معلومات الطاقة الأمريكية" توقعاتها لسعر خام برنت في 2025 إلى

وقلّصت مؤسسة "جيه بي مورجان" توقعاتها لخام برنت في 2025 إلى

تتوقع مؤسسة "جولدمان ساكس" أن يبلغ سعر خام برنت في نهاية 2025 نحو

توقعات أسعار النفط وتأثيرها على الإيرادات

قبل 13 يونيو

شهدت التوقعات الخاصة بأسعار النفط مراجعة لتكهنات أولية نحو الانخفاض من قبل عدة مؤسسات مالية، قبل اندلاع الحرب الإسرائيلية-الإيرانية.

خفضت "إدارة معلومات الطاقة الأمريكية" توقعاتها لسعر خام برنت في 2025 إلى 65.85 دولارًا للبرميل، مقارنة بـ 74.22 دولارًا في توقعاتها السابقة.

وقلّصت مؤسسة "جيه بي مورجان" توقعاتها لخام برنت في 2025 إلى 66 دولارًا للبرميل، انخفاضًا من 73 دولارًا.

تتوقع مؤسسة "جولدمان ساكس" أن يبلغ سعر خام برنت في نهاية 2025 نحو 62 دولارًا للبرميل.

يرجع هذا التراجع في التوقعات إلى زيادة إنتاج أوبك+، وضعف الطلب العالمي، واستمرار انخفاض أسعار النفط، إلى جانب التوترات التجارية بسبب حرب التعريفات.

مارس 2025

3.10

16.26%+

وهو الأسرع خلال 3.5 سنوات

تريليون ريال

على أساس سنوي

3.06

تريليون ريال

1.2%+

فبراير 2025

على أساس سنوي

13.8%+

على أساس شهري

يناير 2025

تريليون ريال

3.01

15%+

على أساس شهري

على أساس سنوي

2%+

أداء القطاع المصرفي

يتمتع النظام المصرفي السعودي برأس مال قوي وجودة أصول ونمو قوي في الائتمان، مما يوفر أساسًا متينًا للتوسع المستقبلي. كما تزداد تطورًا أسواق رأس المال، مما يدعم احتياجات التمويل للقطاعين العام والخاص، ويجذب استثمارات دولية متنامية. في الوقت نفسه، تسارع الابتكار في التكنولوجيا المالية، مما يعيد تشكيل خدمات التمويل ويعزز الشمول المالي في المملكة.

حافظ البنك المركزي على سعر إعادة الشراء (الريبو) عند 5.00% منذ 18 ديسمبر 2024، مما يعكس التوافق الاستراتيجي مع الاحتياطي الفيدرالي الأمريكي نظرًا لنظام سعر الصرف الثابت للريال السعودي.

قام البنك بخفض سعر إعادة الشراء بمقدار 25 نقطة أساس في ديسمبر 2024، وذلك بعد أن عدل الفيدرالي الأمريكي سياسته النقدية إلى نطاق مستهدف 4.25%–%4.50

قبل ذلك، نفذ البنك تخفيضًا بمقدار 25 نقطة أساس في نوفمبر 2024، كما قام بخفض أكبر بمقدار 50 نقطة أساس في سبتمبر 2024. ويعكس هذا التسلسل النهج المدروس في الوصول بالسياسة النقدية تدريجيا إلى وضع طبيعي.

بلغت أصول البنك المركزي 1,953.49 تريليون ريال سعودي في مارس 2025، بزيادة 5.08% على أساس سنوي، مقارنة بـ 1,881.29 تريليون ريال سعودي في ديسمبر 2024 و1,859.01 تريليون ريال سعودي في مارس 2024.

يعكس هذا الارتفاع المستمر في أصول البنك تعزيز احتياطياته وتحسن السيولة في النظام المالي خلال العام الماضي.

يساهم هذا الاتجاه التصاعدي في تعزيز قدرة المملكة على دعم الاستقرار النقدي، وإدارة الصدمات الخارجية، والحفاظ على ثقة المستثمرين.

بلغت الأصول الاحتياطية 1,639.57 تريليون ريال سعودي في عام 2024، مقارنة بـ 1,638.41 تريليون ريال سعودي في عام 2023. في نهاية الربع الأول من عام 2025، وصلت إلى 1,703.6 تريليون ريال سعودي. كانت نسبة الأصول الاحتياطية إلى الناتج المحلي الإجمالي 41.64% في نهاية مارس 2025

يشير هذا الاتجاه التصاعدي إلى تعزيز المرونة المالية، حيث أصبحت الاحتياطيات تشكل 41.64% من الناتج المحلي الإجمالي في نهاية مارس 2025، وهو مستوى أعلى بكثير من معايير الكفاية العالمية، مما يساعد المملكة على الحفاظ على استقرار العملة والثقة وسط التعديلات الاقتصادية الجارية.

من المتوقع أن تحافظ الاحتياطيات لدى البنك المركزي على مستوى 390 مليار ريال سعودي طوال السنة المالية 2025.

توفر هذه الاحتياطيات سيولة حيوية في حالة ارتفاع تكاليف التمويل أو تراجع إمكانية الوصول إلى الأسواق المالية. ويعكس الحفاظ عليها إدارة مالية حكيمة واعترافًا باحتمالات التقلبات في الأسواق. ومع ذلك، فإن الموازنة بين استخدام الاحتياطيات وزيادة الديون ستكون اعتبارًا رئيسيًا في السياسة المالية، خاصة إذا عادت أسعار النفط إلى الانخفاض، بعد أول أيام من الحرب الإيرانية-الإسرائيلية، طوال عام 2025.

ومن المرجح أن تقوم السعودية بزيادة إصدار الديون بشكل كبير، وربما يتجاوز المستويات القياسية التي شوهدت في عام 2024. وبفضل نسبة الدين إلى الناتج المحلي الإجمالي المنخفضة نسبيًا والتصنيف الائتماني القوي (الذي تم رفعه مؤخرًا إلىA+ من قبل "اس أند بي")، فإن الحكومة تمتلك قدرة إضافية على الاقتراض، رغم أن ذلك قد يكون بتكاليف أعلى نظرًا للظروف النقدية العالمية.

من المتوقع أن يرتفع الدين العام إلى 1,300 تريليون ريال سعودي في عام 2025، مقارنة بـ 1,215.92 مليار ريال سعودي في عام 2024. قبل خمس سنوات، في عام 2021، بلغ الدين العام 938.01 مليار ريال سعودي – وخلال هذه الفترة الممتدة لخمس سنوات، يُتوقع أن يرتفع الدين العام بمقدار 361.99 مليار ريال سعودي.

من المتوقع أن ترتفع نسبة الدين العام إلى الناتج المحلي الإجمالي بشكل طفيف إلى 29.9% في عام 2025، مقارنة بـ 29.7% في عام 2024. في عام 2021، بلغت النسبة 28.8% من الناتج المحلي الإجمالي. ومع ذلك، لا تزال نسبة الدين العام إلى الناتج المحلي الإجمالي في السعودية منخفضة وفقًا للمعايير الدولية.

المقارنة الفصلية لحجم الائتمان

الصناعة التحويلية

شكلت %11.05 من الائتمان، بقيمة 189.18 مليار ريال

إجمالي أصول البنوك

بلغ 4.47 تريليون ريال سعودي في عام 2024، ارتفاعاً من 3.96 تريليون ريال في عام 2023، متجاوزاً هدف برنامج تطوير القطاع المالي البالغ 3.5 تريليون ريال. وفي الربع الأول من عام 2025، ارتفعت الأصول المصرفية أكثر لتصل إلى 4.71 تريليون ريال

التجارة بالجملة والتجزئة

شكلت %12.43 من إجمالي الإقراض، بقيمة 212.8 مليار ريال

نسبة كفاية رأس المال

سجلت %19.4 في الربع الثاني من عام 2024، وهي أعلى بكثير من الحد الأدنى لمتطلبات "بازل 3" البالغ %10.5

قروض العقارات

شكلت %22 من الإقراض التجاري، ونمت بنسبة %40.5 على أساس سنوي لتصل إلى 374.5 مليار ريال

نسبة القروض المتعثرة

بلغت %1.3 في الربع الث�الث من عام 2024، وهي الأدنى منذ عام 2016

الإقراض المؤسسي

شكّل %55.19 من إجمالي الائتمان المصرفي، ارتفاعًا من %52.46 قبل عام؛ حيث نما بنسبة %22.3 على أساس سنوي ليتجاوز 1.71 تريليون ريال، مدفوعًا بتمويل مشاريع رؤية 2030

إمدادات الكهرباء والغاز والمياه

�استحوذت على %10.6 من الإقراض، بقيمة 181.43 مليار ريال

أداء سوق العمل

تظل التوقعات بشأن سوق العمل لعام 2025 إيجابية بشكل عام، لكنها لا تخلو من التحديات.

انخفض معدل البطالة بين السعوديين إلى 6.3%، كما بلغت مشاركة المرأة في سوق العمل 36% في نفس الفترة، مما يعكس تأثير إصلاحات رؤية 2030 وسياسات التوطين في العمل.

ومع ذلك، لا تزال البطالة بين الشباب مرتفعة، مما يؤكد استمرار الفجوات المهارية، على الرغم من ارتفاع معدلات توظيف السعوديين في القطاع الخاص بنسبة 5% في عام 2024، إلى جانب الإصلاحات الجارية وجهود تنويع الاقتصاد.

وسجل نشاط التوظيف أسرع وتيرة منذ عام 2012، لا سيما في قطاعي البناء والسياحة، رغم أن الاقتصاد لا يزال يعتمد على العمالة الوافدة في العديد من الوظائف التقنية. ومن شأن اعتزام حوالي 79% من أصحاب العمل للتوظيف بشكل دائم أن يدعم نمو الأجور وجهود التوطين في سوق العمل، في حال إذا لم يتم تعليق بعض المشاريع المقررة بسبب عجز الموازنة.

انخفض معدل البطالة الإجمالي إلى 3.5% في عام 2024، مقارنة بـ 4% في عام 2023، وعلى مدى فترة خمس سنوات حتى 2024، سجل انخفاضًا ملحوظًا بلغ 3.9%. كان المعدل 7.4% في عام 2020.

انخفض معدل البطالة بين السعوديين إلى 6.3%. وعلى مدى خمس سنوات، سجل انخفاضًا قدره 5.2%، حيث كان 12.6% في عام 2020.

أداء الصادرات والواردات

كما بلغ الفائض التجاري في فبراير

مليار ريال

30.6

80.7

مليار ريال

نموا قويا في الصادرات غير النفطية بنسبة

لتصل إلى

13.4%

على أساس سنوي

في الربع الأول من عام 2025، أظهر قطاع الصادرات والواردات مزيجًا من المرونة والتكيف المستمر، حيث سجل نموا قويا في الصادرات غير النفطية بنسبة 13.4% على أساس سنوي، لتصل إلى 80.7 مليار ريال سعودي، كما بلغ الفائض التجاري مستوى قياسيًا في فبراير عند 30.6 مليار ريال سعودي.

وقد ساهم هذا النمو القوي في الصادرات غير النفطية—الذي قادته المواد الكيميائية (تمثل 23.8٪ من إجمالي الصادرات غير النفطية، بزيادة 8.1٪) والبلاستيك والمطاط (21.9٪ من الصادرات غير النفطية، بزيادة 10.4٪)—في رفع نسبة الصادرات غير النفطية إلى الواردات إلى 36.2٪، مقارنة بـ 34.3٪ في الربع الأول من العام الماضي.

ومع ذلك، قابل هذا الأداء القوي انخفاض حاد في الصادرات النفطية، إلى جانب انتعاش في الواردات بحلول مارس (بعد انخفاض سنوي ملحوظ في فبراير)، مما أدى إلى تقلص الفائض التجاري إلى 19.8 مليار ريال سعودي في الشهر نفسه.

بينما استمرت الصادرات غير النفطية، بما في ذلك الارتفاع في إعادة التصدير، في تحقيق تقدم ملحوظ، حيث بلغت نسبة الصادرات غير النفطية إلى الواردات 36.2% في الربع الأول من عام 2025، إلا أن إجمالي الصادرات انخفض بنسبة 3.2% على أساس سنوي، وتراجعت حصة النفط في إجمالي الصادرات إلى %71.8.

من جهة أخرى، ارتفعت الواردات بنسبة 7.3% على أساس سنوي في الربع الأول من عام 2025، مدفوعة بالطلب على المعدات والآلات المستخدمة في مشاريع رؤية 2030.

وتعكس هذه المؤشرات التقدم المستمر في تنويع الاقتصاد السعودي، لكنها في الوقت نفسه تسلط الضوء على التحديات المرتبطة بتقلبات سوق النفط العالمية.

من المتوقع أن تبلغ إيرادات صادرات النفط 828 مليار ريال سعودي في عام 2025، وهو أقل قليلاً من 837.7 مليار ريال سعودي في عام 2024 (ولكن ذلك قبل اندلاع الحرب الإيرانية-الإسرائيلية وقبل التدخل المحتمل المباشر للولايات المتحدة في الحرب أثناء كتابة هذا التقرير)، كما يُتوقع أن تنمو الصادرات غير النفطية بنسبة 6% لتصل إلى 546 مليار ريال سعودي، وهو تباطؤ مقارنة بالنمو القياسي البالغ 13.1% في عام 2024 (515 مليار ريال سعودي)، حيث قادت الصناعات البتروكيماوية والسياحة هذا النمو، لكنه لا يزال غير كافٍ لتعويض الانخفاض في إيرادات النفط.

على صعيد الواردات، من المتوقع أن تصل إلى 901.7 مليار ريال سعودي في عام 2025، أي بارتفاع معتدل بنسبة 3.3% مقارنة بعام 2024 (873 مليار ريال سعودي).

التوازن التجاري يُتوقع أن يسجل 266.2 مليار ريال سعودي في عام 2025، وهو أقل بقليل من 272.6 مليار ريال سعودي المسجل في عام 2024. يرجع هذا الاستقرار النسبي، رغم التراجع الطفيف، إلى توقعات بانخفاض إيرادات الصادرات النفطية بسبب تراجع الأسعار (قبل نشوب الحرب الإسرائيلية-الإيرانية)، إضافة إلى نمو معتدل في الواردات خلال 2025، مما يعكس تشديد السياسات النقدية وإعادة ترتيب أولويات المشاريع وسط توقعات بارتفاع عجز الموازنة.

وظلت الصين الشريك التجاري الأكبر للمملكة لكل من الصادرات (بحصة 15.7٪) والواردات بحصة 26.6%.

وفي تطور كبير مطلع الربع الثاني من 2025، أعلنت شركة أرامكو السعودية عن خطط لزيادة صادرات النفط الخام إلى الصين إلى حوالي 48 مليون برميل في مايو، مقارنة بـ 35.5 مليون برميل في أبريل. وتأتي هذه الزيادة نتيجة استراتيجية التسعير الجديدة لأرامكو، حيث تم خفض السعر الرسمي للخام العربي الخفيف لتسليمات مايو بمقدار 2.30 دولار للبرميل، ليقلص الفارق مع خام عمان-دبي إلى 1.20 دولار—وهو أدنى مستوى له منذ أربعة أشهر ويقترب من أدنى مستوى خلال أربع سنوات.

وتُعد هذه التخفيضات في الأسعار استجابة مباشرة لقرار أوبك+ بإلغاء تخفيضات الإنتاج من أجل الاحتفاظ بالحصة السوقية في الصين.

وتبرز الزيادة الحادة في تخصيصات النفط الخام السعودي للصين في مايو 2025 اعتماد المملكة المتزايد على الأسواق الآسيوية واستعدادها للتضحية بالإيرادات لكل برميل لصالح الحفاظ على الحصة السوقية مع الصين تحديدا.

ومع أن هذه الاستراتيجية قد تحمي حجم الصادرات على المدى القصير، إلا أنها تزيد من تعرض المملكة لتقلبات الطلب والتباطؤات الاقتصادية في الصين.

3.3%

مقارنة بعام 2024 (873 مليار ريال)

أي بارتفاع معتدل بنسبة

901.7

في عام 2025

مليار ريال

على صعيد الواردات

من المتوقع أن تصل إلى

الناتج المحلي الإجمالي الحقيقي للسعودية ونمو الاقتصاد

نما الناتج المحلي الإجمالي الحقيقي للسعودية بنسبة 1.3% في عام 2024، بعد أن كان قد تراجع بنسبة 0.76% في عام 2023. وفي الربع الأول من عام 2025، سجل الاقتصاد نموًا بنسبة 2.7% على أساس سنوي، مقارنة بنسبة 4.48% في الربع الرابع من عام 2024.

وشهد اقتصاد المملكة نموًا معتدلًا في الربع الأول من عام 2025، حيث ارتفع الناتج المحلي الإجمالي الحقيقي بنسبة 2.7% على أساس سنوي، وهو تباطؤ كبير مقارنة بالقفزة التي شهدها الربع الرابع من عام 2024 والبالغة %4.48.

جاء هذا التباطؤ بشكل رئيسي نتيجة انكماش الناتج المحلي الإجمالي النفطي بنسبة -1.4% على أساس سنوي في الربع الأول، مقارنة بالنمو القوي المسجل في الربع الرابع بنسبة 3.4% على أساس سنوي.

أما الناتج المحلي الإجمالي غير النفطي، فقد حافظ على زخم قوي بنمو 4.2% على أساس سنوي في الربع الأول، رغم أنه كان أقل قليلاً من معدل النمو البالغ 4.7% في الربع الرابع من عام 2024.

وفي وقت سابق، خلال عام 2024، نما الاقتصاد السعودي بنسبة 1.3%، مع توسع الأنشطة غير النفطية بقوة بنسبة 4.3%، مما يعكس قوة الطلب المحلي، رغم الانكماش الحاد في الأنشطة النفطية، حيث تراجع الناتج المحلي الإجمالي النفطي بنسبة 4.5% في عام 2024.

رابعًا

يمثل الزخم المستمر لنمو القطاع غير النفطي تأكيدًا على نجاح الإصلاحات الهيكلية لرؤية 2030، غير أن اتساع الفجوة بين أداء القطاعين النفطي وغير النفطي يثير تساؤلات حول استدامة المالية العامة على المدى الطويل، نظرًا لأن القطاع غير النفطي لا يزال يعتمد بشكل غير مباشر على الإنفاق الحكومي الممول من عائدات النفط.

من المتوقع أن ينمو القطاع غير النفطي بنسبة 4.5% في عام 2025، لكن المخاطر المحتملة المرتبطة بتخفيضات الإنفاق على الاستثمارات المختلفة قد تؤثر سلبًا على تكوين رأس المال وتحد من نشاط القطاع الخاص في النصف الثاني من العام.

أربعة عوامل رئيسية في أداء الربع الأول من عام 2025

ثالثًا

يوضح اتساع الفجوة بين النمو في الأنشطة غير النفطية والنفطية (4.2% مقابل 1.4%) التقدم الذي تحققه رؤية 2030، لكنه في الوقت نفسه يُبرز المخاطر المالية المستمرة، حيث لا تزال 60.09% من الإيرادات الحكومية تأتي من النفط.

ثانيًا

تستمر تقلبات القطاع النفطي في تشكيل تحدٍ هيكلي، حيث سجل انكماشًا بنسبة -1.4% في الربع الأول، مما يبرز حساسية الاقتصاد تجاه تغييرات سياسات الإنتاج النفطي.

أولًا

لا يزال القطاع غير النفطي يقود النمو الاقتصادي، مدفوعًا بإنفاق استهلاكي قوي، حيث ارتفع الإنفاق بنسبة 17.3% على أساس سنوي في مارس 2025 إلى مستوى قياسي بلغ 148 مليار ريال سعودي، مما يعكس التوسع المستمر في القطاع الخاص، ونمو الائتمان، وتطور قطاعات البناء والعقارات.

في مارس 2025، ارتفع معدل التضخم السنوي إلى 2.3% على أساس سنوي، مقارنة بـ 2.0% في فبراير، ليصل إلى أعلى مستوى له منذ يوليو 2023، متجاوزًا التوقعات السوقية التي كانت تشير إلى 2.2%.

حافظ البنك المركزي على سياسته النقدية الثابتة، مع إبقاء سعر الفائدة عند 5.0% منذ ديسمبر 2024، مما يعكس نهجًا حذرًا وسط الضغوط التضخمية المتغيرة.

التضخم حسب الفئات (مارس 2025، مقارنة سنوية %)

متأثرة بزيادة بنسبة

السلع والخدمات الشخصية المتنوعة

في المجوهرات والساعات والتحف القيمة

3.9%+

26.2%

مدفوعًا بزيادة خدمات الفنادق بنسبة

المطاعم والفنادق

1.3%+

3.3%

مع ارتفاع أسعار اللحوم والدواجن بنسبة

الأغذية والمشروبات

2.0%+

3.8%

مع ارتفاع رسوم التعليم العالي بنسبة

التعليم

1.1%+

4.3%

مع انخفاض أسعار الأثاث بنسبة

الأثاث والمعدات المنزلية

2.6%-

4.1%

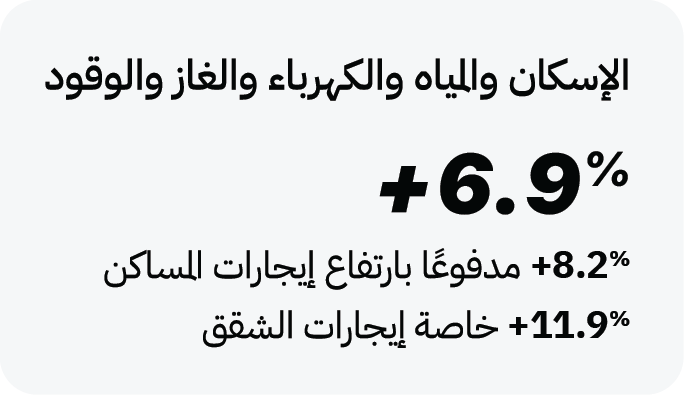

مدفوعًا بارتفاع إيجارات المساكن

الإسكان والمياه والكهرباء والغاز والوقود

6.9%+

11.9%+

8.2%+

خاصة إيجارات الشقق

بعد انخفاض بنسبة

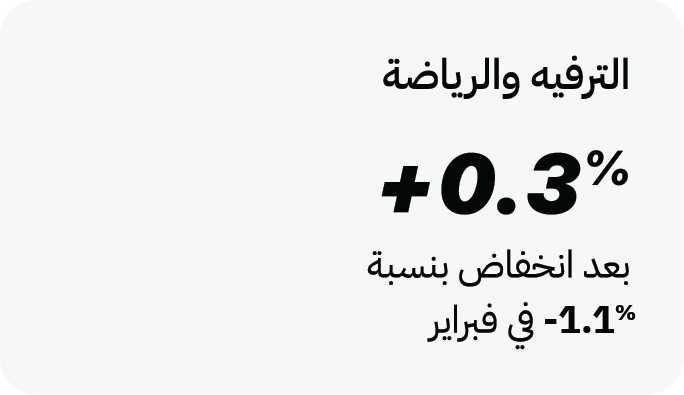

الترفيه والرياضة

0.3%+

في فبراير

1.1%-

نتيجة تراجع أسعار شراء السيارات بنسبة

النقل

0.8%-

1.5%

إدارة التضخم

التضخم حسب الفئات (مارس 2025، مقارنة سنوية %)

الإنفاق الاستهلاكي

شهدت السعودية ارتفاعًا كبيرًا في الإنفاق الاستهلاكي خلال الربع الأول من عام 2025، حيث زاد بنسبة 17.3% على أساس سنوي ليصل إلى 148 مليار ريال سعودي في مارس 2025.

ارتفعت معاملات نقاط البيع بنسبة 10% على أساس سنوي، وزادت عمليات السحب النقدي بنسبة 8.2%، فيما قفزت التجارة الإلكترونية بنسبة 73.4% في مارس، مما يعكس زخمًا قويًا في الاستهلاك الخاص ونمو قطاع التجزئة.

حققت المجوهرات أعلى نمو بنسبة 77.3% على أساس سنوي، بينما سجل قطاع الملابس والأحذية زيادة بنسبة 38.1% على أساس سنوي.

اللافت أن هذا الارتفاع الحاد في الإنفاق حدث رغم التحديات الاقتصادية العامة، مما يظهر ثقة المستهلكين السعوديين واستمرار قوة الطلب المحلي.

وعلى المستوى العالمي، يظهر المستهلكون السعوديون توجهًا إيجابيًا نحو الإنفاق خلال عام 2025، على عكس التباطؤ في الولايات المتحدة وأوروبا.

مؤشر مديري المشتريات... معيار رئيسي على الأداء الاقتصادي

سجل مؤشر مديري المشتريات لبنك الرياض في السعودية 58.1 نقطة في مارس 2025، مما يعكس استمرار التوسع القوي في القطاع الخاص غير النفطي، رغم تراجعه الطفيف عن 58.4 نقطة في فبراير، وعن أعلى مستوى له خلال 14 عامًا في يناير عند 60.5 نقطة (أي قراءة فوق 50 نقطة تشير إلى نمو اقتصادي إيجابي).

ورغم هذا التراجع الطفيف في مارس 2025، إلا أن المؤشر ظل أعلى بكثير من المتوسط طويل الأجل البالغ 56.9 نقطة، مما يشير إلى استمرار الزخم الاقتصادي القوي.

يعكس أداء المؤشر تباطؤًا محكومًا، وهو أمر قد يكون مفيدًا في تجنب مخاطر "السخونة" الاقتصادية في قطاعات مختلفة. ويُلاحظ بشكل خاص اعتدال تكاليف المدخلات (المواد الخام للإنتاج) وانخفاض أسعار المخرجات (السلع المنتجة) في مارس 2025، رغم استمرار الطلب القوي.

يوفر هذا الاتجاه بيئة مواتية للبنك المركزي للحفاظ على سياسته النقدية الحالية، دون التأثير السلبي على نمو القطاع الحقيقي.

الإنتاج الصناعي

إجمالي الإنتاج الصناعي

سجل مؤشر الإنتاج الصناعي في السعودية أداءً متباينًا خلال أوائل عام 2025

مارس 2025

2.0%+

على أساس سنوي

0.2%-

فبراير 2025

على أساس سنوي

يناير 2025

1.3%+

على أساس سنوي

مارس 2025

5.1%+

على أساس سنوي

0.2%+

فبراير 2025

على أساس سنوي

4.0%+

يناير 2025

على أساس سنوي

أداء قطاع التصنيع

أظهر القطاع الصناعي في الربع الأول من عام 2025 نمواً معتدلاً مع بعض التقلبات. بدأ العام بارتفاع الإنتاج الصناعي بنسبة 1.3% على أساس سنوي في يناير، مما يعكس انتعاشًا طفيفًا.

في فبراير، حدث انكماش طفيف بنسبة -0.2% (وهو أول انخفاض منذ يونيو 2024)، ويرجع ذلك بشكل أساسي إلى استمرار ضعف قطاع التعدين والمحاجر، ولا سيما استخراج النفط، حيث تراجع إنتاج النفط بنسبة 0.7% على أساس سنوي، ليصل إلى 8.95 مليون برميل يوميًا، مقارنة بـ 9.01 مليون برميل يوميًا في فبراير 2024.

لكن في مارس، شهد القطاع انتعاشًا قويًا، حيث ارتفع الإنتاج الصناعي بنسبة 2.0% على أساس سنوي، وهو أسرع وتيرة نمو منذ ديسمبر 2024، مدفوعًا بزيادة قوية بنسبة 5.1% في الإنتاج في هذا الشهر، بقيادة المنتجات الكيميائية (+14.3%) والمنتجات الغذائية (+6.9%).

يعكس هذا الأداء الأهمية المتزايدة لقطاع التصنيع في دعم الناتج المحلي الإجمالي غير النفطي وتعزيز جهود تنويع الاقتصاد ضمن رؤية 2030.

نفهم من ذلك أنه رغم أن قطاع التصنيع لا يزال ركيزة أساسية في تنويع الاقتصاد غير النفطي للسعودية وفقًا لرؤية 2030، إلا أن مساهمته في النمو خلال الربع الأول من عام 2025 كانت غير مستقرة.

في يناير 2025، سجل القطاع نموًا قويًا بنسبة 4.0% على أساس سنوي، مدفوعًا بزيادة في المنتجات الكيميائية (+4.2%) والمنتجات البترولية المكررة. (+4.3%)

لكن في فبراير، تباطأ النمو إلى 0.2% فقط على أساس سنوي، مما يعكس حساسية القطاع للصدمات الخارجية، مثل اضطرابات سلاسل التوريد وضعف الطلب من الأسواق الرئيسية مثل الصين، لا سيما بالنسبة للبتروكيماويات.

أدى هذا الأداء الضعيف إلى الحد من تأثير التصنيع الإيجابي على الناتج المحلي الإجمالي غير النفطي خلال ذلك الشهر، رغم أن المنتجات الكيميائية (+3.5%) والمنتجات الغذائية (+6.3%) ساهمت جزئيًا في دعم النمو.

مع ذلك، شهد القطاع انتعاشًا قويًا في مارس 2025، حيث ساعد النمو القوي في قطاعي الكيميائيات والمنتجات الغذائية على تعويض الضعف المستمر في قطاع التعدين والمحاجر واستخراج النفط.

لذلك، ينبغي على صانعي السياسات تسريع برامج تطوير المحتوى المحلي لتقليل الاعتماد على الواردات وتعزيز قدرة قطاع التصنيع على المنافسة، حيث تواجه مرونته تحديات متزايدة من الضغوط الخارجية.

أداء قطاع الإنشاءات والعقارات

واصل قطاع الإنشاءات والعقارات دعم النمو الاقتصادي غير النفطي في السعودية خلال الربع الأول من عام 2025، مدفوعًا بمشاريع رؤية 2030 الضخمة، والإنفاق الحكومي القوي، وارتفاع الطلب في قطاعات الإسكان والبنية التحتية والطاقة.

من المتوقع أن ينمو قطاع الإنشاءات بنسبة 4.4% في عام 2025، مدعومًا بميزانية قوية تبلغ 1.3 تريليون ريال سعودي لعام 2025، والتي تخصص موارد كبيرة للبنية التحتية والتنمية.

يظهر هذا التوسع أيضًا في الزيادة الكبيرة في تراخيص المشاريع الإنشائية الجديدة، حيث أصدرت وزارة الاستثمار السعودية 3,800 ترخيصا في عام 2024، مما يعكس نشاطًا قويًا في الصناعة رغم التحديات المالية.

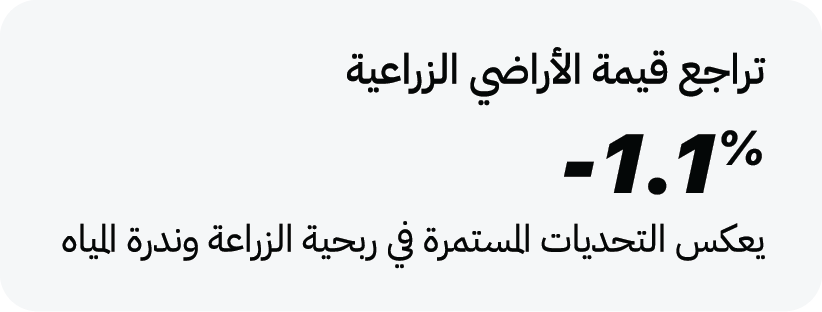

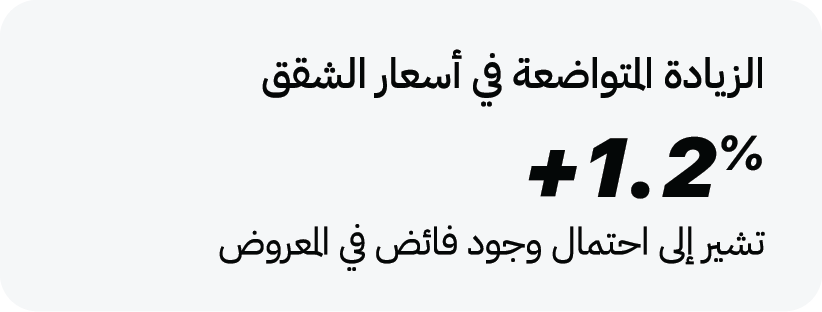

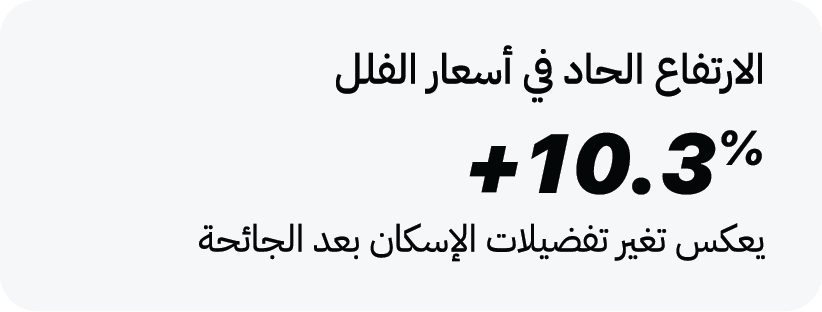

سجلت أسعار العقارات عموما زيادة بنسبة 4.3% على أساس سنوي في الربع الأول من عام 2025، مع تفاوت ملحوظ بين مختلف القطاعات العقارية:

على أساس سنوي

الأراضي

5.3%+

على أساس سنوي

الفلل

10.3%+

على أساس سنوي

السكني

5.1%+

على أساس سنوي

المحلات والمعارض

5.1%+

على أساس سنوي

التجاري

2.5%+

على أساس سنوي

الشقق

1.2%+

على أساس سنوي

الأراضي الزراعية

1.1%-

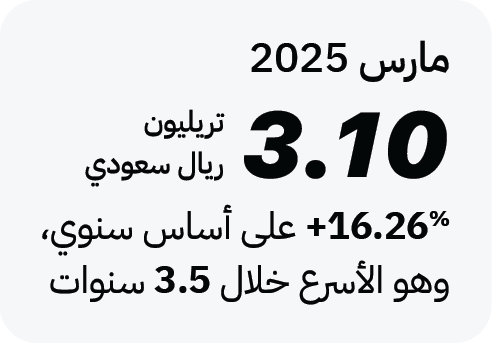

ظل الإقراض المصرفي للقطاع العقاري قويًا خلال الربع الأول. ففي مارس 2025، استمر إجمالي الائتمان المصرفي في السعودية بالنمو بقوة ليصل إلى 3.1 تريليون ريال سعودي (827.2 مليار دولار)، بزيادة 16.26% على أساس سنوي، مقارنة بـ 2.96 تريليون ريال سعودي في نهاية 2024.

شكلت الأنشطة العقارية 22% من إجمالي الإقراض التجاري، وسجلت نموًا بنسبة 40.5% على أساس سنوي في مارس 2025، لتصل إلى 374.5 مليار ريال سعودي.

يعكس هذا التوسع ارتفاع الطلب على الإسكان والبنية التحتية التجارية والمشاريع التنموية في المدن الكبرى والمشاريع العملاقة ضمن رؤية 2030. كما بلغ إجمالي الإقراض العقاري 883 مليار ريال سعودي بنهاية 2024، محققًا ارتفاعًا بنسبة 15.12% على أساس سنوي، حيث أصبحت القروض العقارية تشكل 30% من إجمالي الإقراض المصرفي.

ورغم أن آفاق القطاع لا تزال إيجابية، فإن إعادة ترتيب الأولويات في الميزانية والتباطؤ المحتمل في الإنفاق على المشاريع غير الاستراتيجية قد يخلق سوقًا مزدوجة، حيث تستمر المشاريع العملاقة بالعمل بينما تواجه التطويرات المتوسطة الحجم تأخيرات في التنفيذ.

ففي حين أن المشاريع الدولية البارزة مثل دورة الألعاب الآسيوية الشتوية 2029، إكسبو الرياض 2030، وكأس العالم لكرة القدم 2034 ستظل ممولة جيدا، فمن المحتمل أن تواجه مكونات أخرى في رؤية 2030 تأجيلات أو تنفيذًا محدودًا.

نشاط الاكتتابات:

4.1

جمعت

عام 2024

مليار دولار

من إجمالي دول مجلس التعاون الخليجي

79%

اكتتاب

42

الاستثمار الأجنبي: بلغت الملكية الأجنبية 4.2٪ من القيمة السوقية الإجمالية بنهاية 2024، مع ارتفاع مطرد في مشاركة المستثمرين الأجانب المؤهلين (QFI).

المكانة العالمية لتداول: احتلت المرتبة السابعة عالميًا من حيث عوائد الاكتتابات في 2024، حيث شهدت 91 اكتتابًا جمعت 65 مليار دولار خلال العقد الماضي.

من أبرز الإدراجات

"أم القرى للتنمية والبناء" (523 مليون دولار)

و"الموسى للرعاية الصحية" (450 مليون دولار)

1.8

مليار دولار

إجمالي عوائد

5

7

في نمو

في تداول

الربع الأول من 2025

اكتتاب

12

أداء السوق المالية

عززت السوق المالية السعودية (تداول) مكانتها كأكبر سوق للأسهم في الشرق الأوسط.

ارتفعت القيمة السوقية لتداول بنسبة 463٪ خلال العقد الماضي، لتصل إلى 2.7 تريليون دولار (10.1 تريليون ريال سعودي) بنهاية عام 2024، مما يجعلها تاسع أكبر سوق للأسهم على مستوى العالم وأكبر سوق ناشئة خارج آسيا.

إصدار الصكوك:

توقعات 2025: تتوقع مؤسسة "اس اند بي جلوبال" أن يتراوح إجمالي إصدار الصكوك بالعملات الأجنبية بين 70–80 مليار دولار، بقيادة شركات سعودية.

ومن أبرز التحديات القائمة ضعف مشاركة المستثمرين الأجانب (4.2٪ من القيمة السوقية) مقارنة بدول مثل الإمارات (20%).

كما أن الإدراجات المرتبطة بالحكومة تمثل 64٪ من القيمة السوقية لتداول.

نشاط الاكتتابات:

عام 2024: 42 اكتتابًا (79٪ من إجمالي دول مجلس التعاون الخليجي)، جمعت 4.1 مليار دولار.

الربع الأول من 2025: 12 اكتتابًا (5 في تداول، 7 في نمو)، بإجمالي عوائد بلغ 1.8 مليار دولار. من أبرز الإدراجات: "أم القرى للتنمية والبناء" (523 مليون دولار) و"الموسى للرعاية الصحية" (450 مليون دولار).

الاستثمار الأجنبي: بلغت الملكية الأجنبية 4.2٪ من القيمة السوقية الإجمالية بنهاية 2024، مع ارتفاع مطرد في مشاركة المستثمرين الأجانب المؤهلين (QFI).

المكانة العالمية لتداول: احتلت المرتبة السابعة عالميًا من حيث عوائد الاكتتابات في 2024، حيث شهدت 91 اكتتابًا جمعت 65 مليار دولار خلال العقد الماضي.